| Главная » Статьи » Консалтинг |

Налоговые схемы

Механизм трансфертного ценообразования

В торговых схемах оффшор выступает в качестве посредника между поставщиком товара и действительным покупателем.

ПРИ ЭКСПОРТЕ товара или услуги из страны через оффшор цена занижается до наименьшей возможной суммы, затем компания перепродает фактическому покупателю по действительной — в итоге вся прибыль остаётся у оффшорной компании.

ПРИ ИМПОРТЕ товара в страну через оффшор цена обычно занижается для минимизации суммы уплачиваемых таможенных пошлин и НДС, кроме того необходимо учитывать таможенную стоимость, так как слишком низкая цена приведет к росту налога на прибыль, а слишком высокая — таможенных платежей. В каждом случае можно подобрать такую цену, при которой общая сумма платежей государству будет минимальной. Также следует учесть, что сумму налога на прибыль можно уменьшить, перечислив оплату за услуги фирмам, уплачивающим единый налог, либо перешедшим на упрощенную систему налогообложения. Ведение деятельности через оффшор также позволяет проводить планирование НДС — при покупке товара в Украине, предназначенного на экспорт, придется платить НДС, который государство вернет через какое-то время (налоговый кредит), в случае заключения договора от имени иностранной оффшорной компании НДС платить не придется.

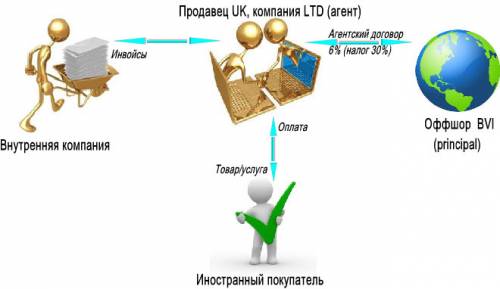

Агентская схема

Офшорная компания нанимает в качестве своего агента любую фирму в стране, где планирует вести свою основную деятельность, и там действует по распоряжению нанимателя. В итоге компания платит налог только со своего небольшого вознаграждения (в основном это фиксированная плата или 1-2 % от стоимости товара)

Строительная схема

При использовании строительной схемы оффшорная компания выступает подрядчиком. Заказчик производит полную оплату оффшорной компании за строительные услуги. Офшорная компания заключает договор с субподрядчиком — российской компанией, которая выполняет все строительные работы. Все финансовые потоки проходят через компанию-подрядчика: оплата субподрядчику, снабжение. В итоге основная прибыль оседает на счёте оффшорной компании.

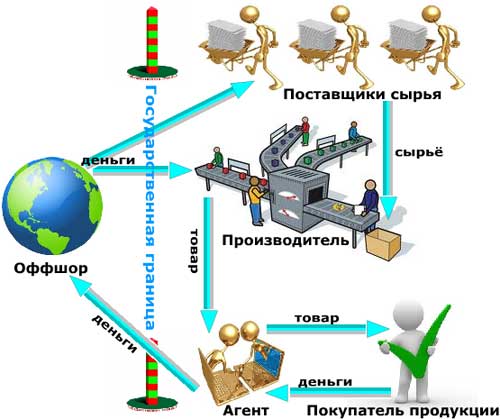

Производственная схема

При данной схеме оффшорная компания оплачивает сырье и производственные услуги производителя. Как правило, производственные услуги оказываются по самым минимальным расценкам. Производитель отгружает товар агенту. Агент продает товар конечному покупателю, получая при этом свое агентское вознаграждение. После чего деньги с прибылью возвращаются оффшорной компании.

Транспортная схема

Данная схема используется транспортными компаниями, которые специализируются на международных перевозках. Офшорная компания выступает в роли перевозчика товара. При использовании преимуществ договора об избежании двойного налогообложения, можно на законных основаниях избегать налогообложения используя компанию-агента в стране резиденте. Офшорные налоговые затраты можно свести к минимуму, используя ее в связке с классической оффшорной компанией.

Схема оказания услуг

Офшорная компания оказывает услуги компании-резиденту. Эта схема является наиболее распространенной в бизнесе. Деньги напрямую уходят на счет оффшорной компании. Затраты за оказанные услуги относятся на себестоимость, следовательно, снижается налог на прибыль. Этот способ требует хорошего знания законодательства о налоге на прибыль в той части, где говорится о расходах, включаемых в себестоимость.

При использовании этой схемы услуги могут и не оказываться, но в таком случае необходимо будет доказать, что данные услуги были действительно оказаны. Для повышения респектабельности, в схему добавляется престижная низконалоговая компания, зарегистрированная, например, в Швейцарии.

Схема 2 Полугодовой кредит

Банковское учреждение предоставляет резидентам страны кредиты для предоплаты в соответствии с внешнеэкономическим контрактом. Кредитные средства переводятся на счета нерезидентов в оффшорных банках. Через предусмотренные законодательством 180 суток деньги возвращаются в банк в связи с невыполнением или невозможностью выполнения фирмой-нерезидентом условий контракта. На протяжении этого времени кредитные средства банка используются в деятельности оффшорной компании, при этом полученная прибыль

остается за пределами страны.

Выплата роялти

Офшорная компания разрабатывает товарный знак и регистрирует его в патентном бюро страны резидента. После чего продает лицензионные права на использование этого знака оффшорной компании. Офшор передает лицензионные права на использование товарного знака резиденту, с последующими выплатами роялти. Впоследствии компания выплачивает роялти оффшору, причём оффшор использует договор об избежании двойного налогообложения. Согласно этому договору, выплаты роялти резидентом в пользу оффшора, не облагаются

налогами в стране резидента. Офшор получает свое агентское вознаграждение, а основную часть выплат переводит на счет оффшорной компании. Выплаты роялти относятся на себестоимость компании. Соответственно, себестоимость повышается, налог на прибыль понижается. Происходят регулярные отчисления на счет оффшорной компании.

Давальческая схема поставки сырья

Cхема производства на давальческом сырье подразумевает деятельность, связанную с переработкой на условиях договора подряда сырья заказчика с передачей ему готовой продукции. Давальческое сырье закупается на таможенной территории страны иностранным заказчиком только за иностранную валюту. Экспорт товаров без фактического вывоза с таможенной территории резидента таможенными органами не оформляется.

Оплата ввозной пошлины, налогов и сборов (кроме оплаты таможенных процедур) осуществляется исполнителем путем выдачи простого векселя (или письменного обязательства) государственной налоговой инспекции по месту регистрации исполнителя. Срок этого векселя погашения не более чем 90 календарных дней с момента оформления ввозной грузовой таможенной декларации, при этом на ней ставится отметка «Давальческое сырье». Следует отметить, что сумма векселя, определяется, согласно контракта на переработку давальческого сырья в той же валюте. Вексель погашается при вывозе готовой продукции за пределы таможенной территории, при этом компания не платит налоги и сборы, а товар не подлежит лицензированию и квотированию. Чтобы погасить вексель нужно предоставить в налоговую инспекцию копии вывозной грузовой таможенной декларации. Основанием для таможенного оформления готовой продукции, которая изготовлена из давальческого сырья, закупленного на таможенной территории, является подача исполнителем органу таможенного контроля: копии ввозной грузовой таможенной декларации; копии векселя; копии контракта на приобретение иностранным заказчиком сырья; справки уполномоченного банка о поступлении иностранной валюты на счет поставщика сырья. *Информация взята из научной литературы и открытых источников сети Internet

Наши услуги:

| |

| Просмотров: 14980 | | |

| Всего комментариев: 0 | |

Фраза дня

Translate

Поиск по сайту

Меню сайта

- Наши услуги

- Введение в оффшор

- Регистрация оффшорных компаний

- Готовые оффшорные компании

- Налоговые схемы

- Оформить заказ

- Регистры компаний всего мира

- Нормативно-правовая база

- Оффшорные темы

- Вопросы и ответы (FAQ)

- Новости

- Наши контакты

Юрисдикции

- Австрия

- Андорра

- Великобритания

- Гонконг

- Дания

- Канада

- Кипр

- Коста-Рика

- Лихтенштейн

- Люксембург

- Маврикий

- Мальта

- Новая Зеландия

- Олдерни

- Республика Панама

- США

- Уругвай

- Франция

- Чехия

- Швейцария

- Эстония

- Багамы

- Белиз

- Британские Вирджинские острова

- Гибралтар

- Каймановы острова

- Либерия

- Невис

- Острова Кука

- Самоа

- Сейшельские Острова

- Сент-Винсент и Гренадины

- Содружество Доминика

Популярные метки

Карта визитов